-

España

España

España | Franquicia, Teoria Del Riesgo Y Garantia De Los Socios

15 de mayo de 2026

- Contratos de distribución

- Litigios

Los franquiciadores extranjeros que firmen contratos de franquicia en España deben tomar buena nota del contenido de la sentencia de la Audiencia Provincial de Cordoba de 20 de noviembre de 2025 y exigir que el socio o los socios y los administradores de la compañía franquiciada garanticen y avalen expresamente el pago de las posibles deudas que genere el contrato de franquicia.

La legislación societaria española establece el principio de responsabilidad de los administradores de las compañías anónimas o de responsabilidad limitada cuando la sociedad se halle en causa de disolución (por ejemplo por pérdidas que reduzcan el patrimonio por debajo del 50% de la cifra de capital social) y pese a ello no convocaren junta para la adopción de las medidas correctoras (disolución o aumento de capital).

En el caso de la sentencia arriba citada, el franquiciador no pudo cobrar a la sociedad franquiciada la deuda derivada del contrato de franquicia por su insolvencia; entonces decidió reclamar al administrador de la sociedad dicha deuda con fundamento en el precepto arriba comentado, es decir, por el hecho de que la sociedad franquiciada estaba en causa de disolución por pérdidas y el administrador no había convocado junta de socios como era su obligación para que los socios decidieran como solventar la situación.

La sentencia que comentamos de la Audiencia de Cordoba confirma la de primera instancia y desestima la demanda del franquiciador contra el administrador único de la sociedad franquiciada afirmando que:

Por lo que se refiere a la responsabilidad por deudas sociales del artículo 367 de la Ley de Sociedades de Capital, se reconocía la existencia de las deudas sociales, la concurrencia de la causa de disolución, el incumplimiento de las obligaciones legales del administrador social y su imputabilidad, pero concurría una causa de exoneración de responsabilidad de conformidad con la doctrina del «riesgo conocido». Así se indicaba que la actora es una sociedad franquiciadora y X.S.L. era la franquiciada, resultando de las comunicaciones electrónicas que la franquiciada era monitorizada de forma permanente y la franquiciadora conocía el riesgo de las operaciones, paralizando el envío de género (ropa) en el momento que se superaban los límites de los avales concedido, por lo que la actora asumió voluntariamente el riesgo. Por todo ello desestimaba la demanda.

En conclusión y a tenor de lo expuesto, la presente relación jurídica de franquicia y su desenvolvimiento permite considerar acreditar la existencia por parte de la franquiciadora (acreedora) de un mayor conocimiento de la situación económica financiera de la franquiciada (deudora), más allá de la información que aparece en las cuentas anuales depositadas en el Registro Mercantil al ser su principal proveedor. Y este conocimiento y situación de control de la deuda por parte de la franquiciadora (mediante el incremento de envío de pedidos) justifica la exoneración de la responsabilidad del administrador social por las deudas sociales del artículo 367 de la Ley de Sociedades de Capital, lo que determina la desestimación del recurso de apelación

La teoría o principio de derecho del Riesgo Conocido/Aceptado, al que se refiere la sentencia, defiende que un daño ocasionado a un tercero, con o sin relación contractual por medio, no se considera antijurídico si la víctima conocía el riesgo y lo asumió voluntariamente.

Inicialmente se desarrolló esa doctrina en el marco de la responsabilidad extracontractual, quien realiza una actividad de riesgo y se aprovecha de sus beneficios debe asumir sus consecuencias negativas, es decir el riesgo, (cuius commodum, eius incommodum).

Pero la jurisprudencia ha extendido la aplicación de teoría al campo de la responsabilidad contractual, como se muestra en la sentencia que comentamos.

Por lo tanto al conocer el demandante la situación económica y de solvencia de la demandada, por “monitorizar” como franquiciador su actividad y pese a ello, haber decidido mantener la vigencia del contrato, incrementando la deuda, entiende la sentencia que el franquiciador asumió el riesgo, lo que constituyó una causa de exoneración de responsabilidad del administrador. Ahora bien, más preocupante que lo anterior, es que se considerase aplicable esta teoría del “riesgo conocido” a la propia responsabilidad de la sociedad franquiciada, la que pudiera ser exonerada de responsabilidad con fundamento en esa monitorización de sus actividades por le franquiciador.

La conclusión de todo lo anterior es que en base a esta aplicación de la teoría del riesgo conocido, los franquiciadores pueden tener dificultades para reclamar las deudas de la sociedad franquiciada, en caso de insolvencia de la misma, a sus administradores, por lo que es muy aconsejable que a la hora de firmar el contrato de franquicia se exija la garantía solidaria de las posibles y futuras deudas de la franquicia a sus administradores y socios, lo que por otra parte constituye una práctica bastante estandarizada.

De este modo, no entraría en juego la objeción derivada de la teoría del riesgo conocido.

Trust is the only thing a law firm sells.

It takes years to build a reputation and minutes to damage it. In a crisis, that reality becomes visible. Client calls increase. Internal questions surface. Reporters start asking questions. Recruiters take note.

What begins as an individual lapse, a client controversy, or an internal weakness quickly becomes a communications test. How leadership responds, who speaks, and how consistently the message is delivered will determine how the firm is judged.

Crisis management in a law firm is not primarily a legal problem. It is a leadership problem, expressed through communication.

The Added Complexity Facing Modern Firms

Legal practice is more exposed than it was even a decade ago. Firms operate across jurisdictions and serve sophisticated clients. Expectations about transparency and accountability are not the same everywhere. What sounds careful in one jurisdiction can sound evasive in another.

When something goes wrong, reactions do not stay local. Clients, regulators, employees, and the media may all respond at the same time, often in different markets. If offices or practice groups answer differently, confusion grows and scrutiny increases.

Staying silent rarely helps. If the firm does not explain what is happening, it loses control of the narrative.

Where Law Firm Crises Begin

Most law firm crises originate in one of three areas:

- Individual behaviour

- Client-related risk

- Systemic issues within the firm itself

Individual misconduct is usually the most visible.

Widely reported cases in recent years involving senior partners at major firms have followed a familiar pattern. An incident at a firm event is initially treated as isolated. Leadership hesitates, weighing relationships and reputational risk. Within weeks, the issue moves beyond the room. Focus shifts from the conduct itself to how the firm responded. What began as a behavioural issue becomes a test of leadership judgment.

Hesitation changes the narrative. Once that shift occurs, the firm is no longer addressing behaviour. It is defending its decision not to act.

Technology has created a different kind of exposure. Several firms have faced scrutiny after courts or opposing counsel identified AI-generated citations that did not exist. Internally, the explanation was familiar. A junior lawyer relied on a tool. Supervision was assumed rather than confirmed. Externally, those details mattered far less than the perception that basic controls had failed.

The communications challenge is not explaining how the error occurred. It is addressing the confidence gap that follows. Courts and clients do not reward technical explanations when oversight appears weak.

Client-related crises are often the most difficult to navigate publicly.

Firms may believe that engagement letters create a buffer between client and firm. In practice, when a client becomes controversial, that distance collapses. Media coverage rarely distinguishes between legal advice and endorsement. Once the firm’s name appears in the same headline, it becomes part of the story.

Communications strategy must reflect the fact that clients, regulators, employees, and journalists will interpret the situation through different lenses. A single message rarely satisfies all of them.

Systemic and cultural issues present a different communications risk.

Pay disparities, unclear promotion criteria, tolerance of poor behaviour, or weak reporting channels often develop over time. When lawyers leave and speak openly about their experiences, internal issues become external narratives. Culture becomes part of the firm’s public identity.

What a firm can say credibly in a crisis depends on what it has done consistently before one. Reputation limits the range of believable responses.

* * *

Where Law Firm Crisis Communications Often Falters

Lawyers are trained to be careful and precise. That is usually a strength. However, in a crisis, it can backfire. Statements may be technically accurate, but they leave obvious questions unanswered.

The pattern is familiar. A carefully worded statement is released. Reporters and clients focus on what was not said. Follow-up questions arrive. Another clarification is issued. Each round keeps the story alive. What felt prudent inside the firm can look like hesitation from the outside.

Mixed messaging makes things worse. Different partners speak to different audiences. Offices respond on their own. Legal advice and communications advice are not aligned. The result is inconsistency, and inconsistency weakens credibility.

In a reputational crisis, people form views quickly. Once confidence slips, it is hard to rebuild.

What Effective Law Firm Crisis Communications Looks Like

Effective crisis communications is disciplined and coordinated. It begins with a clear understanding of what is known, what is not known, and what can responsibly be said. Acknowledging facts early, without speculation, builds credibility. Overstatement creates risk. Evasion creates suspicion.

Decisions reinforce messages. Policy changes, leadership actions, or the appointment of an independent investigator often carry more weight than carefully chosen language.

Structure matters. One spokesperson. Clear internal guidance. Alignment between leadership, legal counsel, and communications advisors. Without that alignment, even strong decisions can appear uncertain.

Above all, the institution must come first. Communications strategies that appear designed to protect a single individual at the expense of the firm tend to fail. That risk is greatest when senior figures are involved. Allegations concerning senior partners attract heightened scrutiny and test whether the firm’s standards apply consistently or only when convenient.

Externally, the focus should remain on process and oversight rather than contested detail. Internally, communication must reduce speculation while respecting confidentiality. The objective is to demonstrate that the firm’s standards apply consistently.

Anything less invites doubt.

Crisis as a Communications Test

Every crisis ultimately becomes a communications test.

The underlying issue matters. So does how leadership responds, how consistently it speaks, and whether actions align with words.

Firms that respond with clarity, fairness, and coordination are more likely to preserve trust, even in serious situations. Firms that respond slowly or unevenly often extend the story and deepen reputational harm.

Crisis communications is not about spin. It is about protecting credibility when it is under pressure. And for law firms, that credibility is the business.

Summary: The challenge with preventive legal work is that it’s difficult to justify in the corporate budget—especially in organizations lacking a strong culture of risk prevention and mitigation. This article offers a practical solution: applying a “value-at-risk” approach helps leadership understand why every euro spent on preventive legal assessment can prevent multiple euros in litigation costs, sanctions, business disruption, and avoidable losses. A simple Return on Legal (ROL) metric makes that value tangible by calculating avoided costs from past disputes and modeling the financial effects of potential future lawsuits.

Why Legal Risk Management Needs a Financial Metric

Most companies already invest in preparedness—just not consistently in legal. They run security drills, insure assets, addres civil and product liability, test business continuity plans, and model financial risk. However, legal risk is often overlooked and, when considered, remains in the “qualitative” bucket: high/medium/low, red/amber/green, or a list of concerns in a memo.

That becomes a problem when decisions are made. Budgets are approved in numbers, not adjectives. If companies want legal preparedness to be funded like business preparedness, they need a framework that decision-makers are already familiar with. That’s where applying a value-at-risk approach helps.

Legal Risk as Value-at-Risk

Value-at-Risk in finance asks a simple question: how severe could the downside be, and how often might it happen? Legal risk can be approached in a similar way by considering two factors: the likelihood of an event (such as a claim, dispute, investigation, enforcement action, fine, lawsuit, or class action) and the impact if it occurs. Things can get very complicated, but for the sake of this article, a very simplified way to express it for a single- well defined, loss event might be:

“Total impact” is often underestimated when assessing legal risk. Direct legal costs are just one part of the picture. A dispute can consume leadership time, divert key teams from revenue-generating work, slow down delivery or product launches, damage supplier relationships, and cause customer hesitation. In other words, legal risk is often an operational risk with legal triggers.

Therefore, we should consider that legal risk rarely appears as a «fixed impact if it happens,» and the expected risk value often accumulates through the correlation of different factors. For example, one investigation can trigger follow-on lawsuits, a license can be revoked, a class-action can start, or enforcement can occur across multiple jurisdictions. If we want to account for this scenario (“how severe could the downside be and how frequently”), then the framework should involve a loss distribution over a period, which might look like this.

Expected legal loss (per period) = expected frequency x expected severity

This isn’t about finding the perfect formula. It’s about making legal exposure comparable to other risk areas where investment decisions are routinely supported with quantified downside.

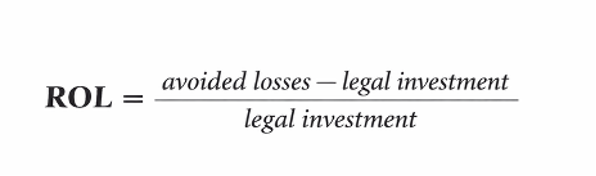

Introducing Return on Legal (ROL)

Preventive legal work often goes unnoticed when it succeeds. When a contract dispute is avoided or a claim is settled early, there is no dramatic event—only the absence of damage. This is exactly why preventive advisory is often seen as a cost during budgeting: it appears more like an expense than an investment. A Return on Legal (ROL) metric addresses that gap by translating prevention into business results. In practical terms, ROL shows how much cost and disruption you save for every euro/dollar invested in legal risk assessment and prevention.

A definition could be expressed as follows:

When considering avoided losses, one should factor in a projection over a period of time (e.g., 3 years), the probability of a claim (e.g., 10%), and a baseline frequency of disputes. From there, it’s easy to get lost in complex calculations that take many variables into account; my point is not to achieve perfect precision but to make a credible, quantifiable estimate that supports better decisions in legal risk assessment and budgeting.

Measuring ROL: Retrospective vs. Forward-Looking

A convincing ROL approach combines what companies already know from experience with what can reasonably be modeled going forward.

First, there is the backward-looking perspective: assessing costs based on past litigation and disputes. Most companies have at least a few cases that can serve as reference points. The task is to identify where earlier legal intervention could have minimized the likelihood of escalation or the severity once a matter arose. This could be something as simple as improved clauses that prevent a dispute from escalating, earlier involvement of external counsel leading to quicker settlements on better terms, or custom dispute resolution clauses that reduce discovery burdens and strengthen the negotiating position.

To estimate backward-looking ROL without overclaiming, we can set a baseline for “what happened” or what usually occurs when that type of risk materializes without intervention. Then, compare that baseline with the results achievable when preventive measures are in place. There’s no need to pretend we can calculate the exact euro value to the last cent. What we require is a defensible range, based on actual costs (fees, settlement amounts, internal time) and business impacts that can be reasonably estimated (delayed launches, downtime, diverted capacity).

Second, there is the forward-looking perspective: forecasting the financial impact of potential future lawsuits. This is where the value-at-risk approach proves powerful. Decision makers identify the most relevant exposure types for their business and develop scenarios for each—typically best case, base case, and worst case—then assign probability ranges. The simulation becomes more meaningful when they consider how specific preventive measures influence the model. Some actions decrease probability (for example, compliance controls and training). Others lessen impact (such as better contracts, liability limitation clauses, response protocols).

Many do both. In the end, leadership gets a quantified story: this prevention program lowers expected annual legal losses and reduces exposure to litigation-related damages. This mirrors the decision-making approach used in other preparedness and risk-management programs.

Let’s make an example of how ROL works

Imagine a business line where disputes often come from contract ambiguity and inconsistent negotiation practices. In the past, the company occasionally faced lawsuits or arbitration, but more frequently it dealt with costly «pre-litigation” escalations that still took months and used up a lot of internal resources.

A preventive program—featuring updated templates, negotiation playbooks, and targeted training—incurs a clear cost. From a value-at-risk perspective, you compare that expense to the expected loss without the program over a certain period: not only external fees and settlements but also the estimated operational impact of ongoing disputes. If the program decreases how often disputes escalate and accelerates resolution times, the avoided losses can quickly outweigh the preventive costs. That difference reflects what ROL captures in a way that leadership can act on.

ROL Implementation: Keep It Lean and Actionable

ROL does not require a perfect dataset on day one. What it needs is consistent categorization, conservative assumptions, and a commitment to improve the model over time. A practical starting point is to gather three streams of information: historical disputes and their total costs; recurring risk hotspots (such as contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, client disputes); and operational impact estimates that the business already uses in other contexts (like cost per hour of downtime, cost of delays, internal resource allocation).

A practical starting point is to pull together three streams of information:

- historical disputes and their total cost;

- recurring risk hotspots (contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, clients disputes); and

- operational impact estimates that the business already uses in other contexts (cost per hour of downtime, cost of delays, internal resource allocation).

Where data is uncertain, ranges can be helpful. Managers can assign confidence levels and keep the model honest by using conservative estimates. Over time, the ROL model becomes more accurate as the company consistently tracks legal events and as prevention initiatives develop. The most important mindset shift is to treat legal as you would other risk functions: as a measurable way to minimize downside, not just a reactive cost center.

Turning ROL Into a Decision Tool

Once legal risk exposure can be expressed in value-at-risk terms, companies can prioritize legal work using the same logic as other investments: risk reduction per euro spent. This shifts the conversation from “Should we spend on prevention?” to “Where do we get the biggest reduction in expected loss and tail risk?” ROL also improves alignment with business teams. Instead of speaking in purely legal categories, it is possible to connect legal work to operational outcomes—fewer delays, fewer escalations, faster resolution, reduced management distraction, greater predictability in commercial relationships. Over time, this fosters a healthier operating rhythm: legal risk reviews transition from being ad hoc to becoming a routine part of preparedness, similar to finance risk reviews or security protocols assessments.

Conclusion

Applying a value-at-risk perspective to preparedness reveals legal risk in the language corporate leadership already uses to allocate resources. A Return on Legal (ROL) metric then makes preventive legal advice concrete by turning avoided costs and operational losses into measurable value. By combining evidence from past disputes with future-focused simulations of potential lawsuits, companies can build a credible, data-driven argument that every euro invested in legal risk assessment can prevent multiple euros in losses—and that prevention is not just a “nice to have,” but a vital part of operational resilience.

Durante más de 35 años como abogado mercantilista he visto cómo muchos, yo el primero, confundíamos un asesoramiento eficaz con la respuesta inmediata y exhaustiva. Ahora tengo la percepción de que el mundo del derecho y el de la empresa están cambiando: no basta con saber (cada vez más leyes, más requisitos, más sentencias contradictorias… y más ruido), sino que hay que escuchar, acompañar y facilitar decisiones. Y ahí es donde la actuación también como coach ejecutivo ofrece un marco extraordinariamente útil.

De los abogados se espera que resolvamos. Los coaches ejecutivos, sin embargo, ayudamos (dentro de un marco ético) a que el otro descubra por sí mismo la respuesta. Y esto puede ser una fuente de enorme riqueza profesional y para el cliente. Cuando éste se enfrenta a un problema no necesita un análisis jurídico, sino necesita claridad y perspectiva para decidir… desde “su problema”, y no desde “nuestra solución”. Integrar en nuestro ejercicio profesional las herramientas de coaching ejecutivo transforma la conversación y el asesoramiento jurídico en algo más eficaz: un proceso de toma de decisiones en el que acompañamos al cliente de principio a fin.

Imagino tres ámbitos donde se encuentran el abogado y el coach ejecutivo:

- La relación con el cliente. Escuchar bien antes de aconsejar.

Decía Plutarco que “escuchar bien es la base de vivir bien”. Y a veces el cliente no busca tanto una respuesta, como claridad para decidir. Escuchar más allá de lo que dice (y de lo que calla) permite entender qué le preocupa. Una pregunta puede abrir más caminos que una disertación que, lo más seguro, le va a dejar frío. Cuando escuchamos sin prisa y sin sesgo propiciamos un espacio de reflexión que ayuda al cliente a ordenar, priorizar y tomar decisiones con sentido. Con sentido… para él.

- La negociación y la mediación.

En estos procesos ayudamos con las técnicas de coaching a desactivar resistencias y a pasar de la confrontación a la comprensión. El abogado-coach facilita que las partes se escuchen y descubran qué hay detrás de sus demandas. Una negociación puede desbloquearse cuando se permite al otro expresarse. Los acuerdos dejan de ser meras transacciones y se convierten en decisiones compartidas, más estables y sostenibles en el tiempo y menos fuentes de conflictos.

- Acompañar procesos de cambio en el cliente y su organización

El abogado-coach puede convertirse no solo en el redactor del acuerdo sino en facilitador del cambio. Ayuda a que los implicados comprendan lo que está en juego y alineen decisiones con sus valores y objetivos gestionando resistencias. El abogado deja de ser un mero “proveedor” de servicios (al que muchas veces se recurre solo al final del proceso) y pasa a ser un socio de reflexión.

En suma, percibo que hoy se nos demanda ejercer de forma diferente: menos técnica y más humana, menos reactiva y más transformadora. Las técnicas de coaching ayudan: escucha consciente, feedback constructivo, claridad de propósito… permiten gestionar mejor el conflicto, el estrés y la incertidumbre. El coaching, por supuesto, no sustituye al derecho, sino que lo ensancha y le da herramientas. En estos momentos, la inteligencia artificial (mucho más rápida y potencialmente mucho más completa y exhaustiva) nos está desubicando de nuestros hábitos. Quizás esto nos permita entrever que el abogado no deberá ser solo un experto en normas, sino un facilitador de conversaciones difíciles, alguien capaz de unir análisis y empatía, precisión y presencia. Alguien que entienda que su valor está en ayudar a sus clientes para que eviten sus conflictos o puedan resolverlos como mejor les satisfaga. Y ahí es donde el abogado-coach tiene mucho que aportar.

El incremento de la llamada cibercriminalidad en los últimos años presenta una magnitud tal que exige reacciones legislativas y judiciales contundentes. Las pérdidas por fraudes online en Europa superan los 100.000 millones de dólares según Nasdaq Ventures de los que 5.000 millones corresponden a España.

En España se denunciaron en 2019, 192.375 casos de estafas informáticas, pero en 2023 ascendieron a 427.448. Según los últimos datos oficiales disponibles las estafas informáticas representan el 90,4% de toda la cibercriminalidad y su crecimiento en el periodo 2016-2023 fue del 378%.

Las variedades que presentan las estafas informáticas son múltiples y están bautizadas en inglés, (al fin y al cabo, la lingua franca de nuestro tiempo), incluyendo, entre otras ingeniosas modalidades de los hábiles estafadores, las conocidas con los curiosos y divertidos nombres (salvo para los que las padecen) como phishing, pharming,, juice jacking, tabnabbing, bluesnarfing, catfishing, spoofing, vishing, smishing, whaling, carding, y la que hoy nos interesa, man in the middle (MITM).

¿Qué es el ataque Man in the Middle?

El fraude MITM consiste en la interceptación las comunicaciones entre dos dispositivos conectados a una red, permitiendo al ciber caco alterar y desviar los mensajes intercambiados entre los usuarios. El estafador intercepta una comunicación en la que un usuario solicita a otro un pago y a continuación modifica el IBAN de la cuenta bancaria en la que debe realizarse la transferencia con el objetivo de hacerse con el dinero. El proceso se desarrolla generalmente de la siguiente manera:

- Sin que la empresa lo detecte, un atacante intercepta y manipula un correo electrónico, cambiando el número IBAN de la cuenta en la que debe realizarse el pago.

- El ciberdelincuente se hace pasar por el proveedor, enviando el mensaje desde una dirección de correo electrónico casi idéntica a la original, pero con una ligera alteración que resulta casi imperceptible.

- La empresa receptora, confiando en la autenticidad del mensaje, realiza la transferencia a la cuenta fraudulenta.

De este modo, se consigue un desplazamiento patrimonial en detrimento del ordenante de la transferencia y a favor del ciber ladrón, de suerte que cuando el ordenante advierte el error, su primera reacción es intentar contactar con el banco receptor con la esperanza de que los fondos puedan ser bloqueados a tiempo. Sin embargo, en la mayoría de los casos, el ciberdelincuente ha sido más rápido: el dinero ya ha sido transferido a otra cuenta o retirado, dejando poco margen de maniobra, salvo el inicio de actuaciones judiciales a las que a continuación nos referimos.

La pregunta inmediata es qué responsabilidad tiene el banco que ha recibido la orden de transferencia del usuario engañado y abona en la cuenta del ciber estafador el importe en cuestión, en aquellos casos en los que el ordenante del pago identifica no solo el IBAN (fraudulento) sino también el nombre del beneficiario de la orden de pago que obviamente no coincide con el titular de la cuenta bancaria receptora de los fondos.

La respuesta desde el sentido común sería que el banco receptor de la transferencia debería confirmar que el titular de la cuenta de abono y la persona física o entidad identificada como beneficiario en la orden de transferencia coinciden; y si no fuere así, debería suspender el abono y solicitar aclaraciones al ordenante. Pero no es así en aplicación de la legislación de la UE y de la transposición de la misma al ordenamiento jurídico español como a continuación veremos.

Hasta el pasado 9 de octubre, el sistema bancario europeo ha operado bajo la premisa de que la validez de una transferencia se basa exclusivamente en la corrección del IBAN. Es decir, si el número de cuenta es correcto, la operación se considera válida, incluso si el nombre del beneficiario no coincide. Esta práctica ha generado numerosos casos de fraude, errores involuntarios y pérdida de fondos, especialmente en el ámbito de las transferencias inmediatas, donde la rapidez puede jugar en contra de la seguridad.

La opción más razonable del ordenante estafado para recuperar su dinero es demandar por la vía civil al banco receptor de la orden de abono (con quien carece de relación contractual) por responsabilidad extracontractual al amparo del art. 1124 del Código Civil; en efecto la vía penal contra el titular de la cuenta, que habitualmente es lo que en el argot se denomina “mula”, no suele tener recorrido exitoso, tanto porque lo normal es que el pájaro vuele como por su falta de solvencia.

La jurisprudencia de las Audiencias Provinciales ha estado dividida entre aquellos fallos en los que se acudía a una aplicación rigurosa y fiel del artículo 59 del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera, desestimando las reclamaciones de los estafados y otros en los que se buscaban argumentos bajo la premisa de falta de diligencia para condenar al banco a indemnizar al ordenante del pago.

Así se ha configurado la figura de una responsabilidad cuasi-objetiva de las entidades bancarias en materia de fraude digital, imponiéndoles un estándar reforzado de diligencia y trasladándoles el riesgo inherente a la actividad de banca en línea, salvo supuestos de dolo o negligencia grave del cliente. Esta línea, que se proyecta desde la jurisprudencia menor (AAP Madrid 178/2015; AP Alicante 107/2018; AP Valencia 212/2021) hasta el propio Tribunal Supremo (STS 571/2025, entre otras), se alinea con la idea de que corresponde al banco acreditar que sus sistemas eran seguros, actualizados y suficientes para evitar la consumación del ilícito.

En este marco, el concepto de bonus argentarius cobra renovada vigencia. Este es un principio que recogió la ley 57/68 para proteger a los compradores de viviendas en el sector inmobiliario, pero que el Tribunal Supremo sentenció en varias ocasiones que también se puede aplicar a otras inversiones financieras. En lo que a MITM se refiere, significa que, en caso de pérdidas por negligencia de la entidad financiera, el cliente puede presentar una demanda al amparo de la Ley 57/68 y reclamar la responsabilidad de la entidad bancaria.

El bonus argentarius se basa en la presunción de culpa de la entidad financiera, lo que significa que, aunque el cliente no tenga pruebas concretas de la negligencia, esta se da por sentada debido al deber de cuidado que debe tener la entidad en la gestión de las inversiones.

En base a aquel principio, la diligencia exigible al profesional financiero no es la del comerciante medio ni la del pater familias, sino la de un experto cualificado que asume la obligación de proteger los fondos confiados mediante la implantación de mecanismos de seguridad “necesarios y renovables”. Ello implica no solo el mantenimiento de medidas técnicas básicas de autenticación reforzada, sino la adopción proactiva de soluciones antifraude reconocidas internacionalmente, como la verificación nombre-IBAN (Confirmation of Payee o IBAN-Naam Check), que han demostrado eficacia en jurisdicciones comparadas.

En línea con aquella doctrina y jurisprudencia, la omisión de medidas de verificación del beneficiario constituiría una infracción del deber contractual de diligencia y de la buena fe (arts. 1104 y 1258 CC), generadora de responsabilidad civil por el daño causado de suerte que el fraude MITM no puede considerarse un riesgo residual imputable al cliente, sino un fallo de seguridad sistémico imputable a la entidad financiera, en tanto que diseñadora y custodio del canal de pagos electrónicos.

Pero en este estado de cosas el Tribunal Supremo en su reciente sentencia de 27 de marzo de 2025 se decantaba por la alternativa de la aplicación estricta del artículo 59 argumentando que “si el usuario de servicios de pago facilita información adicional a la requerida (especificación de la información o del identificador único que el usuario de servicios de pago debe facilitar para la correcta iniciación o ejecución de una orden de pago), el proveedor de servicios de pago únicamente será responsable de la ejecución de las operaciones de pago de acuerdo con el identificador único facilitado por el usuario de servicios de pago… y que la responsabilidad del proveedor de los servicios de pago, tanto a nivel comunitario como nacional, se desprende que cumple su obligación ejecutando la operación de pago de acuerdo con el identificador único, sin que la adición de información adicional implique una mayor diligencia exigible

Cierto que para finalizar, el TS abría una rendija a la esperanza de los usuarios estafados cuando afirmaba que “la interpretación expuesta no exime de responsabilidad al proveedor de los servicios de pago cuando se constate la concurrencia de circunstancias, ajenas al suministro de datos adicionales, que pudieren haber influido en la ejecución defectuosa de la operación, sea porque se hubiere estipulado expresamente entre el usuario y el proveedor algún requisito o exigencia añadida (v.gr. la identificación del beneficiario), sea porque el proveedor de servicios de pago del ordenante o del beneficiario hubieren aprovechado el error en beneficio propio, sea porque, comunicada sin demora la existencia del error, uno u otro no hubieran adoptado las medidas que imponía la diligencia de un comerciante experto para permitir la retroacción o, en su caso, minimizar el daño.”

Y en este escenario trufado de dudas irrumpe el Reglamento (UE) 2024/886 que supone un giro de 180 grados y un cambio de paradigma: el nuevo Reglamento europeo, aprobado en abril de 2024 y con entrada en vigor el 9 de octubre de 2025, establece una obligación clara para las entidades bancarias: deben verificar que el nombre del beneficiario proporcionado por el ordenante coincida con el titular del IBAN antes de ejecutar una transferencia inmediata en euros.

Las novedades de este nuevo Reglamento son (i) la aplicación obligatoria a todas las transferencias inmediatas dentro del espacio SEPA, (ii) el nuevo sistema de coincidencia de nombres: si hay discrepancia entre el nombre y el IBAN, el banco debe alertar al cliente antes de ejecutar la operación y (iii) la responsabilidad reforzada para las entidades financieras en caso de fraude o error por falta de verificación.

En suma se pretende reducir el riesgo de fraude, proteger al consumidor y aumentar la confianza en los pagos digitales.

Ello provoca que la Ley 19/2018, que regula los servicios de pago en España, que no contempla la obligación de verificar la identidad del beneficiario queda desfasada, lo que plantea la necesidad de una revisión legislativa a nivel nacional para armonizar el marco jurídico con las exigencias europeas.

En conclusión la obligación de verificar al beneficiario en las transferencias representa un avance significativo en la protección del consumidor y en la lucha contra el fraude financiero. El Reglamento (UE) 2024/886 marca un antes y un después en la operativa bancaria, imponiendo una responsabilidad activa a las entidades para garantizar la autenticidad de las transferencias.

Queda en todo caso abierta la cuestión respecto a la solución a los fraudes MITM ejecutados antes del 9 de octubre de 2025 y la responsabilidad de la entidad bancaria; de momento la sentencia STS de 27 de marzo arriba citada cierra la puerta a las reclamaciones contra los bancos pero no puede descartarse que la entrada en vigor del Reglamento 2024/886 y el cambio de paradigma produzca un replanteamiento de la posición del TS en la línea de la responsabilidad cuasi objetiva que la jurisprudencia menor viene manteniendo. Habrá que esperar acontecimientos pero ese cambio sería un gran éxito para los usuarios bancarios sufridores de este fraude MITM y de todos los demás dentro de las múltiples variedades de las ciber estafas.

“He out… or me out”

In the Netherlands, the legal landscape for resolving shareholder disputes has recently undergone a significant transformation. As of January 1, 2025, a new scheme—the so-called “geschillenregeling”—offers companies and shareholders a more practical and efficient way to address internal conflicts.

Shareholder conflicts are not unique to the Netherlands; they arise in companies everywhere, often because of unclear agreements, differing expectations, or personal tensions. Previously, Dutch law provided only lengthy and complex procedures, which sometimes made it impossible to reach a timely and effective solution. The new scheme changes this by introducing clear legal pathways for both majority and minority shareholders to break deadlocks and protect their interests.

At the heart of the new regulation is the theme “He out… or me out.” This phrase captures the essence of the two main legal actions now available. The first is the forced exit, where shareholders representing at least one-third of the company’s capital can ask the court – the Enterprise Chamber, known locally as the Ondernemingskamer – to force the departure of a shareholder whose conduct seriously harms the company. This conduct can include actions outside the formal role of shareholder, such as engaging in competing business activities.

The second route is the forced buyout, which allows a shareholder who has been seriously harmed by the actions of the other shareholders or by the company itself, to request to be bought out. In such cases, the court may order the remaining shareholders or the company to acquire the shares at a fair price.

What sets the Dutch approach apart is the speed and flexibility of the new procedure. Disputes are handled directly by the Enterprise Chamber, bypassing lower courts and reducing delays. Once the court decides on the merits of the case, the determination of the share price and the transfer of shares follow swiftly, with only one possible appeal to the Supreme Court. The court can also address related claims, such as damages or director liability, within the same procedure. To safeguard the company during the dispute, temporary measures – like suspension of voting rights or changes in management – can be imposed.

Determining the value of the shares is a crucial aspect of the process. Independent experts advise the court, taking into account all relevant circumstances and the parties’ agreements. The court is not bound by these opinions and can adjust the price if it would otherwise be manifestly unfair. If the value of the shares has been reduced by the departing shareholder’s conduct, the court may award additional compensation to the affected party.

While the new scheme provides robust dispute-resolution mechanisms, Dutch law also encourages companies to prevent such conflicts from arising in the first place. This is best achieved by drafting clear articles of association and shareholder agreements, covering matters such as voting rights, decision-making processes, restrictions on share transfers, and dispute resolution clauses. For international investors and business owners, seeking proactive legal advice is recommended when setting up or investing in Dutch entities.

In summary, the new Dutch shareholder dispute resolution scheme offers international businesses a reliable, efficient, and fair way to resolve internal conflicts. Whether you are a majority or minority shareholder, understanding your rights and options under Dutch law is crucial. If you are considering doing business in the Netherlands or facing a shareholder dispute, consulting a Dutch corporate lawyer will help ensure your interests are protected and your agreements are future-proof.

Should you wish to explore practical examples of dispute clauses or receive advice tailored to your situation, do not hesitate to reach out for expert guidance.

Son bastante frecuentes las relaciones comerciales con agentes o distribuidores que duran años y sin ningún documento firmado. Y, cuidado, porque ya sabemos que un contrato puede existir incluso verbalmente.

La inexistencia de un contrato escrito va a añadir dificultades en una posible reclamación, por eso, lo que se haga entre la decisión de ponerle fin y el momento de la reclamación es muy importante. Recuerda: “cualquier cosa que escribas será usada en tu contra”.

La decisión de terminar una relación comercial es un momento muy delicado al que, no sé por qué, a los abogados no se nos invita. Os doy algunos ejemplos (todos reales) en los que las empresas o algún empleado con la mejor voluntad escribió al agente/distribuidor. Todos fueron luego muy perjudiciales para la empresa:

Decir “Ponemos fin a nuestra relación comercial” cuando la estrategia será defender que dicha relación comercial no existe, sino que son contratos independientes y encadenados (por ejemplo, suministro en lugar de contrato continuado de distribución; consecuencias de indemnización muy relevantes).

“Usted ya no representa a nuestra sociedad”, lo que puede ser una prueba de que antes sí lo hacía.

“A partir del día X usted ya no puede actuar en nombre de nuestra sociedad” que probaría que antes sí podía actuar en su nombre.

“Usted no puede asistir a la feria de X en nuestro nombre”. Una forma de confirmar que entre las competencias del agente/distribuidor estaba participar en ferias y probablemente acredita los clientes obtenidos.

“Las ventas promovidas por Ud. se han visto reducidas significativamente en el año N”. Cuando no hay contrato escrito ni otra forma de documentarlo, imputar un incumplimiento de una obligación que no está clara, puede ser contraproducente.

Decir “No estás llevando a cabo una promoción activa de nuestros productos” para añadir a continuación: “le instamos a que deje de promocionar la venta de nuestros productos”.

“Usted deja de ser nuestro representante exclusivo”, lo que prueba un tipo de relación (representación/agente) y un acuerdo tácito o expreso (“exclusividad”)

“Hemos designado a otro representante en su zona”, que demuestra que el agente/distribuidor tenía una zona asignada y “representaba”.

“A partir de este momento los pedidos serán asumidos por X” que, igualmente confirma un tipo de relación.

En resumen: a partir del momento en el que la empresa valora poner fin a una relación comercial, sobre todo cuando no está escrita y antes de enviar cualquier carta, es conveniente pensar bien en la estrategia de cara a una posible reclamación. Es el momento más adecuado para asesorarse y evitar sorpresas. Cualquier comunicación que no esté alineada con esa estrategia diseñada desde el principio solo podrá aportar confusión y problemas.

Although established nearly two decades ago, the European Payment Order (“EPO”) remains relatively underutilized. Many practitioners across the EU are either unfamiliar with the instrument or overlook it in favour of domestic procedures. Yet, for uncontested cross-border monetary claims within the European Union, the EPO can be a highly efficient and cost-effective alternative.

This article outlines the EPO procedure from the perspective of Dutch law and practice. It highlights the practicalities of filing, enforcement, and the strategic considerations relevant to international creditors when dealing with debtors based in the Netherlands.

Scope and admissibility under Dutch law

The EPO is applicable in civil and commercial matters where at least one of the parties is domiciled in a different EU Member State. It is not available for revenue, customs, administrative, or insolvency matters.1 Dutch courts may issue or enforce an EPO if the Netherlands has jurisdiction under the relevant EU instruments, such as the Brussels I-bis Regulation.

In the Netherlands, the EPO procedure is primarily handled by the Kantonrechter (subdistrict court judge) or the civil chambers of the rechtbank (district court), depending on the amount in dispute. There is no requirement under Dutch law for the claimant to be represented by a lawyer, which reduces procedural costs. However, in practice, legal representation is often advisable, especially in cross-border matters.

Filing and language requirements

EPO applications must be filed using standard forms prescribed by the Regulation. These may be submitted in Dutch or English, as the Dutch judiciary accepts both. The forms are submitted to the centralized court in The Hague (Rechtbank Den Haag), which is designated as the competent court for EPO filings in the Netherlands.

Procedure and enforcement

If the court finds the application admissible and the claim well-founded, it issues a European Payment Order typically within 30 days. The defendant then has 30 days to lodge a statement of opposition. If no opposition is filed, the order becomes automatically enforceable in all EU Member States (except Denmark), without the need for a declaration of enforceability (exequatur).

In the Netherlands, the EPO is enforced in the same manner as a Dutch judgment. This means that the claimant must instruct a Dutch bailiff (gerechtsdeurwaarder) to serve the enforceable EPO on the debtor. Dutch enforcement law applies, including the possibility of seizure of assets.

Benefits and considerations

From a Dutch perspective, the EPO procedure offers clear advantages in cross-border cases. It is faster and less costly than ordinary civil proceedings, requires minimal formalities, and avoids complex jurisdictional or recognition issues. However, caution is advised where there is any indication of a potential dispute. The procedure is suitable only for claims that are truly uncontested. If the defendant objects, the case must proceed under ordinary civil rules unless the claimant withdraws.

Conclusion

The European Payment Order is a powerful tool for creditors seeking recovery of cross-border claims within the EU. Its simplicity and direct enforceability make it an attractive option—provided that the claim is not in dispute. Foreign lawyers with clients facing collection issues in the Netherlands should be aware of this mechanism, which Dutch courts and bailiffs are well-equipped to handle swiftly and efficiently.

Vietnam on the EU Tax Blacklist: A Guide for EU Buyers

- Derecho Societario

- Contratos de distribución

-

Vietnam

Vietnam

Brazil’s New Digital Child Protection Law: Practical Implications for Foreign Tech Companies

- Privacidad y Protección de Datos

-

Brasil

Brasil

France | Pre-contractual disclosure in distribution and franchise agreements

- Contratos de distribución

- Franquicia

-

Francia

Francia

International distribution agreements | Key Clauses and Lessons learned from the history of Nike

- Contratos

- Contratos de distribución

-

Italia

Italia

Corporate Sustainability in Practice – How Contracts Shape Responsibility

- Contratos

- Contratos de distribución

-

Finland

Finland

Rising Oil Prices and International Contracts: How to Manage Hardship in Global Supply Chains

- Contratos

- Contratos de distribución

-

Italia

Why the African Continental Free Trade Agreement has not yet turned into Reality — and What That Means for Egypt

- Contratos de distribución

- Inversiones extranjeras

-

Egipto

Egipto

Buying a House in Spain: Mortgage Contingency Clauses and Legal Checks

- Derecho Inmobiliario

- Derecho Fiscal y Tributario

-

España

Buying a House in Spain: Mortgage Contingency Clauses and Legal Checks

- Derecho Inmobiliario

- Derecho Fiscal y Tributario

-

España

Real Estate Investment in Spain – International Inheritance Implications

- Derecho Inmobiliario

-

España

Real Estate Investment In Spain – Financial and Tax Information

- Inversiones

- Derecho Inmobiliario

-

España

España – La estafa Man in the Middle y el Reglamento UE 2024/886: cambio de paradigma

- Bancario

- Litigios

-

España

España | Responsabilidad de administradores en sociedad anonima y limitada

- Derecho Societario

-

España

Contacta con Javier

Crisis Management for Law Firms

26 de febrero de 2026

-

Canadá

Canadá

- Compliance

- Litigios

- Delitos financieros

Los franquiciadores extranjeros que firmen contratos de franquicia en España deben tomar buena nota del contenido de la sentencia de la Audiencia Provincial de Cordoba de 20 de noviembre de 2025 y exigir que el socio o los socios y los administradores de la compañía franquiciada garanticen y avalen expresamente el pago de las posibles deudas que genere el contrato de franquicia.

La legislación societaria española establece el principio de responsabilidad de los administradores de las compañías anónimas o de responsabilidad limitada cuando la sociedad se halle en causa de disolución (por ejemplo por pérdidas que reduzcan el patrimonio por debajo del 50% de la cifra de capital social) y pese a ello no convocaren junta para la adopción de las medidas correctoras (disolución o aumento de capital).

En el caso de la sentencia arriba citada, el franquiciador no pudo cobrar a la sociedad franquiciada la deuda derivada del contrato de franquicia por su insolvencia; entonces decidió reclamar al administrador de la sociedad dicha deuda con fundamento en el precepto arriba comentado, es decir, por el hecho de que la sociedad franquiciada estaba en causa de disolución por pérdidas y el administrador no había convocado junta de socios como era su obligación para que los socios decidieran como solventar la situación.

La sentencia que comentamos de la Audiencia de Cordoba confirma la de primera instancia y desestima la demanda del franquiciador contra el administrador único de la sociedad franquiciada afirmando que:

Por lo que se refiere a la responsabilidad por deudas sociales del artículo 367 de la Ley de Sociedades de Capital, se reconocía la existencia de las deudas sociales, la concurrencia de la causa de disolución, el incumplimiento de las obligaciones legales del administrador social y su imputabilidad, pero concurría una causa de exoneración de responsabilidad de conformidad con la doctrina del «riesgo conocido». Así se indicaba que la actora es una sociedad franquiciadora y X.S.L. era la franquiciada, resultando de las comunicaciones electrónicas que la franquiciada era monitorizada de forma permanente y la franquiciadora conocía el riesgo de las operaciones, paralizando el envío de género (ropa) en el momento que se superaban los límites de los avales concedido, por lo que la actora asumió voluntariamente el riesgo. Por todo ello desestimaba la demanda.

En conclusión y a tenor de lo expuesto, la presente relación jurídica de franquicia y su desenvolvimiento permite considerar acreditar la existencia por parte de la franquiciadora (acreedora) de un mayor conocimiento de la situación económica financiera de la franquiciada (deudora), más allá de la información que aparece en las cuentas anuales depositadas en el Registro Mercantil al ser su principal proveedor. Y este conocimiento y situación de control de la deuda por parte de la franquiciadora (mediante el incremento de envío de pedidos) justifica la exoneración de la responsabilidad del administrador social por las deudas sociales del artículo 367 de la Ley de Sociedades de Capital, lo que determina la desestimación del recurso de apelación

La teoría o principio de derecho del Riesgo Conocido/Aceptado, al que se refiere la sentencia, defiende que un daño ocasionado a un tercero, con o sin relación contractual por medio, no se considera antijurídico si la víctima conocía el riesgo y lo asumió voluntariamente.

Inicialmente se desarrolló esa doctrina en el marco de la responsabilidad extracontractual, quien realiza una actividad de riesgo y se aprovecha de sus beneficios debe asumir sus consecuencias negativas, es decir el riesgo, (cuius commodum, eius incommodum).

Pero la jurisprudencia ha extendido la aplicación de teoría al campo de la responsabilidad contractual, como se muestra en la sentencia que comentamos.

Por lo tanto al conocer el demandante la situación económica y de solvencia de la demandada, por “monitorizar” como franquiciador su actividad y pese a ello, haber decidido mantener la vigencia del contrato, incrementando la deuda, entiende la sentencia que el franquiciador asumió el riesgo, lo que constituyó una causa de exoneración de responsabilidad del administrador. Ahora bien, más preocupante que lo anterior, es que se considerase aplicable esta teoría del “riesgo conocido” a la propia responsabilidad de la sociedad franquiciada, la que pudiera ser exonerada de responsabilidad con fundamento en esa monitorización de sus actividades por le franquiciador.

La conclusión de todo lo anterior es que en base a esta aplicación de la teoría del riesgo conocido, los franquiciadores pueden tener dificultades para reclamar las deudas de la sociedad franquiciada, en caso de insolvencia de la misma, a sus administradores, por lo que es muy aconsejable que a la hora de firmar el contrato de franquicia se exija la garantía solidaria de las posibles y futuras deudas de la franquicia a sus administradores y socios, lo que por otra parte constituye una práctica bastante estandarizada.

De este modo, no entraría en juego la objeción derivada de la teoría del riesgo conocido.

Trust is the only thing a law firm sells.

It takes years to build a reputation and minutes to damage it. In a crisis, that reality becomes visible. Client calls increase. Internal questions surface. Reporters start asking questions. Recruiters take note.

What begins as an individual lapse, a client controversy, or an internal weakness quickly becomes a communications test. How leadership responds, who speaks, and how consistently the message is delivered will determine how the firm is judged.

Crisis management in a law firm is not primarily a legal problem. It is a leadership problem, expressed through communication.

The Added Complexity Facing Modern Firms

Legal practice is more exposed than it was even a decade ago. Firms operate across jurisdictions and serve sophisticated clients. Expectations about transparency and accountability are not the same everywhere. What sounds careful in one jurisdiction can sound evasive in another.

When something goes wrong, reactions do not stay local. Clients, regulators, employees, and the media may all respond at the same time, often in different markets. If offices or practice groups answer differently, confusion grows and scrutiny increases.

Staying silent rarely helps. If the firm does not explain what is happening, it loses control of the narrative.

Where Law Firm Crises Begin

Most law firm crises originate in one of three areas:

- Individual behaviour

- Client-related risk

- Systemic issues within the firm itself

Individual misconduct is usually the most visible.

Widely reported cases in recent years involving senior partners at major firms have followed a familiar pattern. An incident at a firm event is initially treated as isolated. Leadership hesitates, weighing relationships and reputational risk. Within weeks, the issue moves beyond the room. Focus shifts from the conduct itself to how the firm responded. What began as a behavioural issue becomes a test of leadership judgment.

Hesitation changes the narrative. Once that shift occurs, the firm is no longer addressing behaviour. It is defending its decision not to act.

Technology has created a different kind of exposure. Several firms have faced scrutiny after courts or opposing counsel identified AI-generated citations that did not exist. Internally, the explanation was familiar. A junior lawyer relied on a tool. Supervision was assumed rather than confirmed. Externally, those details mattered far less than the perception that basic controls had failed.

The communications challenge is not explaining how the error occurred. It is addressing the confidence gap that follows. Courts and clients do not reward technical explanations when oversight appears weak.

Client-related crises are often the most difficult to navigate publicly.

Firms may believe that engagement letters create a buffer between client and firm. In practice, when a client becomes controversial, that distance collapses. Media coverage rarely distinguishes between legal advice and endorsement. Once the firm’s name appears in the same headline, it becomes part of the story.

Communications strategy must reflect the fact that clients, regulators, employees, and journalists will interpret the situation through different lenses. A single message rarely satisfies all of them.

Systemic and cultural issues present a different communications risk.

Pay disparities, unclear promotion criteria, tolerance of poor behaviour, or weak reporting channels often develop over time. When lawyers leave and speak openly about their experiences, internal issues become external narratives. Culture becomes part of the firm’s public identity.

What a firm can say credibly in a crisis depends on what it has done consistently before one. Reputation limits the range of believable responses.

* * *

Where Law Firm Crisis Communications Often Falters

Lawyers are trained to be careful and precise. That is usually a strength. However, in a crisis, it can backfire. Statements may be technically accurate, but they leave obvious questions unanswered.

The pattern is familiar. A carefully worded statement is released. Reporters and clients focus on what was not said. Follow-up questions arrive. Another clarification is issued. Each round keeps the story alive. What felt prudent inside the firm can look like hesitation from the outside.

Mixed messaging makes things worse. Different partners speak to different audiences. Offices respond on their own. Legal advice and communications advice are not aligned. The result is inconsistency, and inconsistency weakens credibility.

In a reputational crisis, people form views quickly. Once confidence slips, it is hard to rebuild.

What Effective Law Firm Crisis Communications Looks Like

Effective crisis communications is disciplined and coordinated. It begins with a clear understanding of what is known, what is not known, and what can responsibly be said. Acknowledging facts early, without speculation, builds credibility. Overstatement creates risk. Evasion creates suspicion.

Decisions reinforce messages. Policy changes, leadership actions, or the appointment of an independent investigator often carry more weight than carefully chosen language.

Structure matters. One spokesperson. Clear internal guidance. Alignment between leadership, legal counsel, and communications advisors. Without that alignment, even strong decisions can appear uncertain.

Above all, the institution must come first. Communications strategies that appear designed to protect a single individual at the expense of the firm tend to fail. That risk is greatest when senior figures are involved. Allegations concerning senior partners attract heightened scrutiny and test whether the firm’s standards apply consistently or only when convenient.

Externally, the focus should remain on process and oversight rather than contested detail. Internally, communication must reduce speculation while respecting confidentiality. The objective is to demonstrate that the firm’s standards apply consistently.

Anything less invites doubt.

Crisis as a Communications Test

Every crisis ultimately becomes a communications test.

The underlying issue matters. So does how leadership responds, how consistently it speaks, and whether actions align with words.

Firms that respond with clarity, fairness, and coordination are more likely to preserve trust, even in serious situations. Firms that respond slowly or unevenly often extend the story and deepen reputational harm.

Crisis communications is not about spin. It is about protecting credibility when it is under pressure. And for law firms, that credibility is the business.

Summary: The challenge with preventive legal work is that it’s difficult to justify in the corporate budget—especially in organizations lacking a strong culture of risk prevention and mitigation. This article offers a practical solution: applying a “value-at-risk” approach helps leadership understand why every euro spent on preventive legal assessment can prevent multiple euros in litigation costs, sanctions, business disruption, and avoidable losses. A simple Return on Legal (ROL) metric makes that value tangible by calculating avoided costs from past disputes and modeling the financial effects of potential future lawsuits.

Why Legal Risk Management Needs a Financial Metric

Most companies already invest in preparedness—just not consistently in legal. They run security drills, insure assets, addres civil and product liability, test business continuity plans, and model financial risk. However, legal risk is often overlooked and, when considered, remains in the “qualitative” bucket: high/medium/low, red/amber/green, or a list of concerns in a memo.

That becomes a problem when decisions are made. Budgets are approved in numbers, not adjectives. If companies want legal preparedness to be funded like business preparedness, they need a framework that decision-makers are already familiar with. That’s where applying a value-at-risk approach helps.

Legal Risk as Value-at-Risk

Value-at-Risk in finance asks a simple question: how severe could the downside be, and how often might it happen? Legal risk can be approached in a similar way by considering two factors: the likelihood of an event (such as a claim, dispute, investigation, enforcement action, fine, lawsuit, or class action) and the impact if it occurs. Things can get very complicated, but for the sake of this article, a very simplified way to express it for a single- well defined, loss event might be:

“Total impact” is often underestimated when assessing legal risk. Direct legal costs are just one part of the picture. A dispute can consume leadership time, divert key teams from revenue-generating work, slow down delivery or product launches, damage supplier relationships, and cause customer hesitation. In other words, legal risk is often an operational risk with legal triggers.

Therefore, we should consider that legal risk rarely appears as a «fixed impact if it happens,» and the expected risk value often accumulates through the correlation of different factors. For example, one investigation can trigger follow-on lawsuits, a license can be revoked, a class-action can start, or enforcement can occur across multiple jurisdictions. If we want to account for this scenario (“how severe could the downside be and how frequently”), then the framework should involve a loss distribution over a period, which might look like this.

Expected legal loss (per period) = expected frequency x expected severity

This isn’t about finding the perfect formula. It’s about making legal exposure comparable to other risk areas where investment decisions are routinely supported with quantified downside.

Introducing Return on Legal (ROL)

Preventive legal work often goes unnoticed when it succeeds. When a contract dispute is avoided or a claim is settled early, there is no dramatic event—only the absence of damage. This is exactly why preventive advisory is often seen as a cost during budgeting: it appears more like an expense than an investment. A Return on Legal (ROL) metric addresses that gap by translating prevention into business results. In practical terms, ROL shows how much cost and disruption you save for every euro/dollar invested in legal risk assessment and prevention.

A definition could be expressed as follows:

When considering avoided losses, one should factor in a projection over a period of time (e.g., 3 years), the probability of a claim (e.g., 10%), and a baseline frequency of disputes. From there, it’s easy to get lost in complex calculations that take many variables into account; my point is not to achieve perfect precision but to make a credible, quantifiable estimate that supports better decisions in legal risk assessment and budgeting.

Measuring ROL: Retrospective vs. Forward-Looking

A convincing ROL approach combines what companies already know from experience with what can reasonably be modeled going forward.

First, there is the backward-looking perspective: assessing costs based on past litigation and disputes. Most companies have at least a few cases that can serve as reference points. The task is to identify where earlier legal intervention could have minimized the likelihood of escalation or the severity once a matter arose. This could be something as simple as improved clauses that prevent a dispute from escalating, earlier involvement of external counsel leading to quicker settlements on better terms, or custom dispute resolution clauses that reduce discovery burdens and strengthen the negotiating position.

To estimate backward-looking ROL without overclaiming, we can set a baseline for “what happened” or what usually occurs when that type of risk materializes without intervention. Then, compare that baseline with the results achievable when preventive measures are in place. There’s no need to pretend we can calculate the exact euro value to the last cent. What we require is a defensible range, based on actual costs (fees, settlement amounts, internal time) and business impacts that can be reasonably estimated (delayed launches, downtime, diverted capacity).

Second, there is the forward-looking perspective: forecasting the financial impact of potential future lawsuits. This is where the value-at-risk approach proves powerful. Decision makers identify the most relevant exposure types for their business and develop scenarios for each—typically best case, base case, and worst case—then assign probability ranges. The simulation becomes more meaningful when they consider how specific preventive measures influence the model. Some actions decrease probability (for example, compliance controls and training). Others lessen impact (such as better contracts, liability limitation clauses, response protocols).

Many do both. In the end, leadership gets a quantified story: this prevention program lowers expected annual legal losses and reduces exposure to litigation-related damages. This mirrors the decision-making approach used in other preparedness and risk-management programs.

Let’s make an example of how ROL works

Imagine a business line where disputes often come from contract ambiguity and inconsistent negotiation practices. In the past, the company occasionally faced lawsuits or arbitration, but more frequently it dealt with costly «pre-litigation” escalations that still took months and used up a lot of internal resources.

A preventive program—featuring updated templates, negotiation playbooks, and targeted training—incurs a clear cost. From a value-at-risk perspective, you compare that expense to the expected loss without the program over a certain period: not only external fees and settlements but also the estimated operational impact of ongoing disputes. If the program decreases how often disputes escalate and accelerates resolution times, the avoided losses can quickly outweigh the preventive costs. That difference reflects what ROL captures in a way that leadership can act on.

ROL Implementation: Keep It Lean and Actionable

ROL does not require a perfect dataset on day one. What it needs is consistent categorization, conservative assumptions, and a commitment to improve the model over time. A practical starting point is to gather three streams of information: historical disputes and their total costs; recurring risk hotspots (such as contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, client disputes); and operational impact estimates that the business already uses in other contexts (like cost per hour of downtime, cost of delays, internal resource allocation).

A practical starting point is to pull together three streams of information:

- historical disputes and their total cost;

- recurring risk hotspots (contracting patterns, product or market launches, HR issues, data/privacy exposure, supplier disputes, clients disputes); and

- operational impact estimates that the business already uses in other contexts (cost per hour of downtime, cost of delays, internal resource allocation).

Where data is uncertain, ranges can be helpful. Managers can assign confidence levels and keep the model honest by using conservative estimates. Over time, the ROL model becomes more accurate as the company consistently tracks legal events and as prevention initiatives develop. The most important mindset shift is to treat legal as you would other risk functions: as a measurable way to minimize downside, not just a reactive cost center.

Turning ROL Into a Decision Tool

Once legal risk exposure can be expressed in value-at-risk terms, companies can prioritize legal work using the same logic as other investments: risk reduction per euro spent. This shifts the conversation from “Should we spend on prevention?” to “Where do we get the biggest reduction in expected loss and tail risk?” ROL also improves alignment with business teams. Instead of speaking in purely legal categories, it is possible to connect legal work to operational outcomes—fewer delays, fewer escalations, faster resolution, reduced management distraction, greater predictability in commercial relationships. Over time, this fosters a healthier operating rhythm: legal risk reviews transition from being ad hoc to becoming a routine part of preparedness, similar to finance risk reviews or security protocols assessments.

Conclusion

Applying a value-at-risk perspective to preparedness reveals legal risk in the language corporate leadership already uses to allocate resources. A Return on Legal (ROL) metric then makes preventive legal advice concrete by turning avoided costs and operational losses into measurable value. By combining evidence from past disputes with future-focused simulations of potential lawsuits, companies can build a credible, data-driven argument that every euro invested in legal risk assessment can prevent multiple euros in losses—and that prevention is not just a “nice to have,” but a vital part of operational resilience.

Durante más de 35 años como abogado mercantilista he visto cómo muchos, yo el primero, confundíamos un asesoramiento eficaz con la respuesta inmediata y exhaustiva. Ahora tengo la percepción de que el mundo del derecho y el de la empresa están cambiando: no basta con saber (cada vez más leyes, más requisitos, más sentencias contradictorias… y más ruido), sino que hay que escuchar, acompañar y facilitar decisiones. Y ahí es donde la actuación también como coach ejecutivo ofrece un marco extraordinariamente útil.

De los abogados se espera que resolvamos. Los coaches ejecutivos, sin embargo, ayudamos (dentro de un marco ético) a que el otro descubra por sí mismo la respuesta. Y esto puede ser una fuente de enorme riqueza profesional y para el cliente. Cuando éste se enfrenta a un problema no necesita un análisis jurídico, sino necesita claridad y perspectiva para decidir… desde “su problema”, y no desde “nuestra solución”. Integrar en nuestro ejercicio profesional las herramientas de coaching ejecutivo transforma la conversación y el asesoramiento jurídico en algo más eficaz: un proceso de toma de decisiones en el que acompañamos al cliente de principio a fin.

Imagino tres ámbitos donde se encuentran el abogado y el coach ejecutivo:

- La relación con el cliente. Escuchar bien antes de aconsejar.

Decía Plutarco que “escuchar bien es la base de vivir bien”. Y a veces el cliente no busca tanto una respuesta, como claridad para decidir. Escuchar más allá de lo que dice (y de lo que calla) permite entender qué le preocupa. Una pregunta puede abrir más caminos que una disertación que, lo más seguro, le va a dejar frío. Cuando escuchamos sin prisa y sin sesgo propiciamos un espacio de reflexión que ayuda al cliente a ordenar, priorizar y tomar decisiones con sentido. Con sentido… para él.

- La negociación y la mediación.

En estos procesos ayudamos con las técnicas de coaching a desactivar resistencias y a pasar de la confrontación a la comprensión. El abogado-coach facilita que las partes se escuchen y descubran qué hay detrás de sus demandas. Una negociación puede desbloquearse cuando se permite al otro expresarse. Los acuerdos dejan de ser meras transacciones y se convierten en decisiones compartidas, más estables y sostenibles en el tiempo y menos fuentes de conflictos.

- Acompañar procesos de cambio en el cliente y su organización

El abogado-coach puede convertirse no solo en el redactor del acuerdo sino en facilitador del cambio. Ayuda a que los implicados comprendan lo que está en juego y alineen decisiones con sus valores y objetivos gestionando resistencias. El abogado deja de ser un mero “proveedor” de servicios (al que muchas veces se recurre solo al final del proceso) y pasa a ser un socio de reflexión.

En suma, percibo que hoy se nos demanda ejercer de forma diferente: menos técnica y más humana, menos reactiva y más transformadora. Las técnicas de coaching ayudan: escucha consciente, feedback constructivo, claridad de propósito… permiten gestionar mejor el conflicto, el estrés y la incertidumbre. El coaching, por supuesto, no sustituye al derecho, sino que lo ensancha y le da herramientas. En estos momentos, la inteligencia artificial (mucho más rápida y potencialmente mucho más completa y exhaustiva) nos está desubicando de nuestros hábitos. Quizás esto nos permita entrever que el abogado no deberá ser solo un experto en normas, sino un facilitador de conversaciones difíciles, alguien capaz de unir análisis y empatía, precisión y presencia. Alguien que entienda que su valor está en ayudar a sus clientes para que eviten sus conflictos o puedan resolverlos como mejor les satisfaga. Y ahí es donde el abogado-coach tiene mucho que aportar.

El incremento de la llamada cibercriminalidad en los últimos años presenta una magnitud tal que exige reacciones legislativas y judiciales contundentes. Las pérdidas por fraudes online en Europa superan los 100.000 millones de dólares según Nasdaq Ventures de los que 5.000 millones corresponden a España.

En España se denunciaron en 2019, 192.375 casos de estafas informáticas, pero en 2023 ascendieron a 427.448. Según los últimos datos oficiales disponibles las estafas informáticas representan el 90,4% de toda la cibercriminalidad y su crecimiento en el periodo 2016-2023 fue del 378%.

Las variedades que presentan las estafas informáticas son múltiples y están bautizadas en inglés, (al fin y al cabo, la lingua franca de nuestro tiempo), incluyendo, entre otras ingeniosas modalidades de los hábiles estafadores, las conocidas con los curiosos y divertidos nombres (salvo para los que las padecen) como phishing, pharming,, juice jacking, tabnabbing, bluesnarfing, catfishing, spoofing, vishing, smishing, whaling, carding, y la que hoy nos interesa, man in the middle (MITM).

¿Qué es el ataque Man in the Middle?

El fraude MITM consiste en la interceptación las comunicaciones entre dos dispositivos conectados a una red, permitiendo al ciber caco alterar y desviar los mensajes intercambiados entre los usuarios. El estafador intercepta una comunicación en la que un usuario solicita a otro un pago y a continuación modifica el IBAN de la cuenta bancaria en la que debe realizarse la transferencia con el objetivo de hacerse con el dinero. El proceso se desarrolla generalmente de la siguiente manera:

- Sin que la empresa lo detecte, un atacante intercepta y manipula un correo electrónico, cambiando el número IBAN de la cuenta en la que debe realizarse el pago.

- El ciberdelincuente se hace pasar por el proveedor, enviando el mensaje desde una dirección de correo electrónico casi idéntica a la original, pero con una ligera alteración que resulta casi imperceptible.

- La empresa receptora, confiando en la autenticidad del mensaje, realiza la transferencia a la cuenta fraudulenta.