-

Libano

Libano

Doing business in Lebanon

3 de febrero de 2017

- Derecho Societario

- Derecho Fiscal y Tributario

Pursuant to the European Directive on administrative cooperation in the field of taxation (2011/16/EU), Member States must cooperate with each other with a view to exchanging information relevant for tax purposes. The directive allows, inter alia, that a Member State (the requesting Member State) requests another Member State (the requested Member State) to provide information concerning a specific taxpayer. The requested information must be ‘ foreseeably relevant ‘ to the tax authorities of the requesting Member State.

Based on the aforementioned directive, the tax authority of the requested Member State may request information from e.g. an affiliated company, a financial institution, an employer, … of the taxpayer. The tax authority of the requested Member State forwards the collected information to its counterpart in the requesting Member State.

A question that arises is whether that affiliated company, financial institution, employer, … may ask its national courts to verify the legality of the sanction imposed by its tax authority because of an incomplete answer and whether it may ask to vary the penalty. Another question is whether a court in the requested Member State may verify the relevance for tax purposes of the requested information.

These questions were raised in the Berlioz case of the Court of Justice (judgement of 16 May 2017): Berlioz (a Luxembourg company) only partially answered the request for information from the Luxembourg authorities (at the request of France). Berlioz stated in this regard that certain questions were irrelevant for tax purposes in the requesting Member State.

The answers to the questions raised are not obvious, as the starting point is that the requesting State has a margin of discretion as to what is foreseeably relevant for its tax purposes. This explains why (in this case the Luxembourg) courts doubted whether a relevance test was possible. The questions were referred for a preliminary ruling to the Court of Justice.

In its assessment, the court took into consideration the EU Charter of Fundamental Rights and, more specifically, the right to a fair hearing by an impartial judge.

The Court of Justice ruled that courts in the requested Member State may review the foreseeable relevance for tax purposes of the requested information and that they may vary the penalty imposed. The courts in the requested Member State should be reluctant however upon review of the legality of the request for information: the review is limited to verification whether the requested information manifestly has no relevance for tax purposes.

To this end, the courts must have access to the request for information. The affiliated company, financial institution, employer, … is only entitled to receive the identity of the person under investigation and to be informed about the tax purpose for which the information is sought. The Court of Justice indeed emphasizes in the interest of the investigation the principle that the request for information must remain secret.

Relevance of the judgment: When requested by a national tax authority to respond to a request for information from another Member State, it is important to check the relevance for tax purposes of the requested information. If the information requested is irrelevant to the tax investigation, a proceeding against the request for information or against the penalty may succeed. Regarding the foreseeable relevance for tax purposes, the national courts may only review whether the requested information manifestly has no relevance to the tax investigation in the requesting Member State.

Individuals coming to Portugal and here becoming residents for the first time, can be entitled to some important tax benefits under the “non habitual resident rules”. These rules are an important contribution for making Portugal one of the most attractive destinations for retired individuals, but also for entrepreneurs.

Who can benefit?

A non habitual resident is an individual becoming resident for tax purposes in Portugal for the first time in the last five years period. To become resident for tax purposes, one should be in Portugal for more than 183 days in any 12 months period or for a shorter period but in such conditions that the intention of becoming resident is sufficiently clear. After becoming resident for tax purposes and register as such before the Tax Authorities, the individual must register as a non habitual resident to be able to benefit from this regime.

High Value Added Activities.

Some of the benefits under the non habitual resident rules are only applicable to income arising from high value added activities. These activities include architects, engineers, artists, auditors and tax consultants, medical professions, university teachers, top managers and other liberal professionals in areas such as informatics (software and hardware) development and consultancy, science investigation and design.

For how long?

The benefits arising from the non habitual resident status are valid for a ten year period and depend on the individual remaining as resident in Portugal for tax purposes. If, for any reason, the individual ceases to be resident, he can later benefit from the remaining period by becoming resident again.

What are the benefits?

Individuals becoming non habitual resident benefit from a more favorable tax treatment regarding both income from Portuguese source and income from foreign sources.

As to the income from Portuguese source arising from employment and self-employment, it is subject to a special tax of 20%. This benefit is only applicable to non habitual residents earning income from high value added activities.

As to the income from foreign sources arising from employment and pensions, it is exempted from taxes in Portugal, in most cases. This exemption also includes income arising from self-employment in high value added activities, and from intellectual and industrial property, capital and real estate gains.

Con la Legge di Bilancio 2017 (Ley de Presupuestos), vigente desde el 1 de enero de 2017, el Parlamento italiano ha implantado una nueva estrategia para fomentar la economía italiana mediante la adopción de una amplia gama de medidas, tanto financieras como fiscales, con la intención de apoyar a las start-ups y a las pequeñas y mediadas empresas y con el fin de hacerlas más atractivas para los inversores extranjeros.

La Ley de Presupuestos ha diseñado un plan integral que incluye ciertas exenciones fiscales, la posibilidad de que las PYMEs recauden fondos a través de plataformas de crowdfunding o micromecenazgo y para las llamadas start-ups «innovadoras» (es decir, aquellas empresas que se encuentran en fase inicial y que cumplen con ciertos criterios establecidos por la ley: p. ej. tecnología de alto nivel, gasto en I + D o un número de empleados graduados, etc.), para transferir sus pérdidas fiscales a sociedades cotizadas. En general, estas herramientas apuntan principalmente a desbloquear el sistema económico, que hasta ahora no ha demostrado ser lo suficientemente eficaz como para proporcionar a las start-ups y a las PYMEs los recursos financieros y beneficios fiscales suficientes que necesitan para desarrollar activos innovadores y ampliar su negocio.

Este conjunto de medidas puede dividirse en cuatro grupos, en función de los propósitos:

- Fomentar el espíritu empresarial y crear empresas innovadoras.

- Estimular las inversiones privadas dirigidas a las start-ups innovadoras y a las PYMEs.

- Apoyar los gastos de I + D.

- Modernizar los activos de las empresas existentes mediante su digitalización y automatización, junto con el desarrollo de tecnologías innovadoras.

Ayuda económica para la creación de nuevas empresas

La estrategia establecida por el Parlamento involucra al Ministerio de Desarrollo Económico (Mise), al Instituto Nacional de Seguros contra los Accidentes Laborales (Inail) y a otros organismos públicos, como Invitalia, con el objetivo de impulsar la constitución de start-ups y desarrollar las PYMEs innovadoras.

De hecho, la dotación del Fondo para el Crecimiento Sostenible (FCS- Fondo per la Crescita Sostenibile), cuyo objetivo es proporcionar préstamos ventajosos para apoyar la constitución de start-up innovadoras, ha sido aumentado en un 47,5 millones de euros para 2017 y 2018, respectivamente.

Además, la Ley de Presupuestos también ha asignado la misma cantidad de 47,5 millones de euros para 2017 y 2018 con el fin de fomentar el autoempleo y el espíritu empresarial. Estos fondos serán administrados por Invitalia, agencia gubernamental para el fomento de la inversión interna y el desarrollo empresarial, y serán empleados principalmente para impulsar la incorporación de mujeres y jóvenes emprendedores (de 18 a 35 años) a empresas. Invitalia podrá conceder préstamos a interés cero, subvencionados por un máximo de ocho años, lo que podría cubrir hasta el 75% del gasto total, tal como se presupuestó para inversiones específicas. En ese caso, las empresas tendrán que financiar el importe restante según lo asignado en el plan de negocios y llevar a cabo la inversión prevista dentro de los 24 meses siguientes a la concesión del contrato de préstamo.

El Ministerio de Desarrollo Económico (Mise) también ha aprobado un conjunto de medidas que otorgan subsidios para apoyar los programas de desarrollo llevados a cabo por las start-ups que adquieran nuevas maquinarias y equipos tecnológicos; tecnologías de hardware y software; patentes y licencias tecnológicas no patentadas directamente relacionadas con las necesidades de producción y gestión.

La Ley de Presupuesto -a la espera de aprobación por parte de los Ministerios competentes- también ha introducido la posibilidad de que el Inail pueda invertir en fondos de inversión cerrados dedicados a las start-ups innovadoras, o que directamente pueda establecer y participar en proyectos empresariales tecnológicos.

Reducción de la burocracia

La no necesidad de acudir ante un notario o la exención del impuesto de timbre y otros gastos administrativos, son algunas de las medidas tomadas para simplificar el procedimiento de constitución de una nueva sociedad. Además, será posible redactar los estatutos de la sociedad y sus modificaciones posteriores a través de un procedimiento online mediante el reconocimiento de la firma electrónica.

Incentivos fiscales para las inversiones en start-ups innovadoras y en las PYMEs

A la espera de la aprobación final de la Comisión Europea, la Ley de Presupuestos ha introducido nuevos incentivos para aquellos sujetos que inviertan en start-ups. Los incentivos fiscales relacionados con este tipo de inversiones no son algo nuevo. Fueron introducidos en el año 2012 y originariamente concebidos como temporales, con la Ley de Presupuestos estas medidas no solo se han convertido en incentivos permanentes, sino que además se han incrementado desde un 19% y un 20% para personas físicas y personas jurídicas, respectivamente, a un 30% sin distinguir el tipo de inversor (potencial accionista) para invertir un máximo de 1 millón de euros para personas físicas y de 1,8 millones de euros para personas jurídicas.

Desde la implantación de los incentivos fiscales, se han fomentado las inversiones en start-ups, tales beneficios se han equilibrado por el hecho de que la inversión se mantiene durante tres años (en lugar de dos años, según lo previsto en la Ley de Presupuestos anterior). Por otra parte, la Ley de Presupuestos ha extendido dichos beneficios también a las PYMEs innovadoras, esto es, a todas las pequeñas y medianas empresas que operan en el campo de la innovación tecnológica, con independencia de la fecha de constitución de las mismas, para ello basta con que las empresas presenten un plan estratégico que incorpore los programas innovadores activos.

Una alianza entre Start-ups y sociedades cotizadas y que puedan beneficiarse ambas partes

En el preámbulo de la Ley de Presupuestos, el Gobierno ha hecho hincapié en la importancia de involucrar a las sociedades cotizadas en la financiación directa o indirecta de los proyectos de las Start-ups y, por ello, ha introducido la posibilidad para que las Start-ups puedan transferir sus pérdidas fiscales acumuladas en los primeros tres años fiscales a una sociedad cotizada, siempre que se cumplan algunos requisitos.

La transferencia se lleva a cabo atendiendo las normas para la transferencia de créditos de impuestos corporativos; el cesionario será llamado a compensar el beneficio recibido del cedente y la remuneración pagada en un inicio no estará sujeta a impuestos. A través de este mecanismo, ambas empresas se beneficiarían: la Start-up encontraría un «patrocinador» financiero y la sociedad cotizada podría compensar sus ingresos gravables con las pérdidas fiscales recibidas, considerando la posibilidad de mantener la parte excedente para el año siguiente.

Crowdfunding o micromecenazgo

A través de una matización de la Ley de Finanzas italiana (Testo Unico Finanza), la Ley de Presupuestos se deshizo de algunas restricciones que impedían que el mercado del crowdfunding despegase en Italia e introdujo la posibilidad de que cualquier tipo de PYME pudiera acceder a la financiación equitativa. La Ley anterior, limitaba la posibilidad de recaudar fondos a través de este sistema solo a las Start-ups innovativas, lo que limitaba el desarrollo de las PYMEs y de la industria del crowdfunding.

Si bien las reglas que regulan la equidad del crowdfunding serán las mismas desde el lado de los operadores (es decir, las plataformas de crowdfunding), las pequeñas y medianas empresas tendrán ahora un nuevo medio para recabar capital, aparte de los canales tradicionales como la financiación bancaria y la cotización bursátil.

Incentivo fiscal en gastos de I+D

El incentivo fiscal relacionado con los gastos de Investigación y Desarrollo, introducido en 2013, se ha prorrogado hasta diciembre de 2020 y ha sido mejorado al pasar de un 25% a un 50% en todos los gastos subvencionables en actividades de I + D, con un máximo anual de 20 millones de euros (cinco veces superior al límite máximo anteriormente establecido).

Las empresas podrán reducir su factura de impuestos y podrán reclamar la compensación proporcionalmente a sus gastos de I + D. La disposición se aplica a todos los gastos de I + D, incluyendo la contratación de personal dedicado a actividades de I + D (sin requisitos particulares en cuanto a su cualificación) y a cualquier tipo de empresa (residente y no residente), grupo o red de empresas, de la dimensión de la empresa, de sus estatutos jurídicos y del sector de referencia.

Dicho incentivo fiscal puede combinarse con otro aplicable a cualquier empleado que se beneficie de los incentivos fiscales previstos en los planes de trabajo para la equidad por parte de las Start-ups innovadoras. Esto significa que, en el caso de que el personal que realiza las actividades de I + D se beneficie de algún incentivo fiscal por un plan de equidad, la empresa en cuestión se beneficiará de ambas exenciones fiscales al mismo tiempo.

Contratos de desarrollo para grandes proyectos de inversión

Los contratos de desarrollo (Contratti di sviluppo) son acuerdos tomados entre el Ministerio de Desarrollo Económico (Mise), Invitalia y una o varias empresas (estas últimas mediante contratos de red) que participan en proyectos de desarrollo.

Dichos contratos, fueron creados por primera vez en 2011 y se diseñaron para apoyar grandes inversiones industriales/productivas con un tamaño de al menos 20 millones de euros (7,5 millones solo para la industria agroalimentaria).

Los contratos de desarrollo son financiados por el Mise, con la participación de las Regiones involucradas (que también podrán participar en la inversión). Invitalia actúa como referente para las empresas promotoras y también se encarga de gestionar los recursos y de evaluar las aplicaciones.

Estos “contratos” se dirigen a empresas italianas y empresas italianas afincadas en el extranjero y proporcionan beneficios financieros como por ejemplo: subvenciones en bloque sobre instalaciones y equipos, préstamos blandos y bonificaciones de intereses, cuya dimensión puede variar en función del tamaño de la empresa y del tipo de proyecto (gastos de I + D, inversiones orientadas a la innovación).

Invitalia establece unos plazos breves tanto para el procedimiento de admisión como para el plan de desarrollo posterior: una vez aprobado el proyecto, las empresas dispondrán de 90 días para presentar todos los documentos requeridos; posteriormente tendrán 6 meses para comenzar y otros 36 meses para llevar a cabo el proyecto de inversión.

Como muestra de la voluntad del país, el programa también prevé cursos breves especiales para proyectos de inversión productivos y de digitalización.

Super-depreciación e Híper-depreciación

En lo que respecta a las empresas ampliamente consideradas, la Ley de Presupuestos también extiende la deducción de depreciación adicional del 40% (que constituye una depreciación fiscal total del 140%) hasta 2017. Después, las empresas podrán deducir los gastos soportados para comprar activos tangibles cuya tasa de depreciación supere el 6,5%. El incentivo sólo se aplicará a los activos cuya orden de compra hayan sido aceptadas por el proveedor y pagadas al menos en un 20% a 31 de diciembre de 2017. Además, la Ley ha introducido una nueva deducción de depreciación adicional del 150% (denominada la «híper-depreciación» que combinada con la existente sería una deducción total de la depreciación del 250%) para la compra (o arrendamiento) de nuevos activos tecnológicos, tales como maquinarias controladas digitalmente, equipos y otros (la ley describe toda la gama de activos), adquiridos con el fin de atomizar y digitalizar las empresas.

Sabatini-ter

La Ley de Presupuestos también ha reintroducido la denominada «Sabatini», una legislación especial destinada a facilitar la compra (o arrendamiento) de bienes de capital por pequeñas y medianas empresas, cubriendo una parte de los intereses de los préstamos bancarios de entre 20.000 euros y 2 millones de euros, la cual ha sido prorrogada hasta el 31 de diciembre de 2018. Una medida específica y más generosa se aplicará a la compra de nuevos activos relacionados con el plan de industria 4.0. Parte de los recursos asignados se destinarán a apoyar la innovación, la eficiencia y la creación de un sistema industrial «digital» que invierta en nuevos equipos tecnológicos como nubes informáticas, conexiones de banda ancha, ciberseguridad, robótica, mecatrónica, etc.

En conclusión, las medidas mencionadas, aplicables a cualquier empresa con sede en Italia, representan un hito estratégico en el modo de convertir a las empresas italianas en más competitivas en el mercado global, tanto en tecnología como en recursos financieros. Teniendo en cuenta la falta de barreras legales para entrar, este conjunto de nuevas reglas puede vitalizar el sistema económico italiano, además de atraer a los inversores extranjeros.

La autora de este post es Milena Prisco.

A small country, 10452 km sq. on the Mediterranean Sea, Lebanon is a multicultural and multilingual land of merchants directly descending from the ancient Phoenicians. Due to its history and territorial position, it is characterized by a free market economy based on an unrestricted exchange of goods, services and capital, and serves as a privileged platform for access to the markets of the Middle East region and the Gulf.

As part of the strategy to integrate Lebanon further into the international community and the global economy, trade agreements were signed with many Arab and European Countries.

Since 2003 the Euro-Mediterranean Partnership provided the conditions for a progressive and reciprocal liberalization of trade in goods with a view to establishing a bilateral free trade area. Later on, in 2004, the Free Trade Agreement with the European Free Trade Association gave free access to Lebanese products into EFTA countries. Moreover, since 2005 Lebanon is a member of the Greater Arab Free Trade Area (GAFTA), receiving full exemption of tariffs on all agricultural and industrial goods traded between the 17 Arab member countries. Last but not least, the Council of Ministers recently signed the Extracted Industries Transparency Initiative (EITI), even before starting the exploration of its offshore. The EITI is a global standard by which information on the oil, gas and mining industries is published, to promote the open and accountable management of oil gas and mineral resources.

Lebanon is well known as a financial hub for banking activities. It has one of the most sophisticated banking sectors in the region: solid and growing, it is considered the true spine of the economy. Thanks to the strict control exercised by the Central Bank, among several factors, the system has showed good resilience to internal and external shocks and made its way through the overall context of the international financial crisis.

Tax regulation is also very favorable for those who want to restructure their global business and invest in the country. Nationals and foreigners can take advantage of the Double Taxation Agreements that Lebanon has signed with 32 countries, including Italy, France, Malta, Cyprus, Egypt, UAE, and Iran.

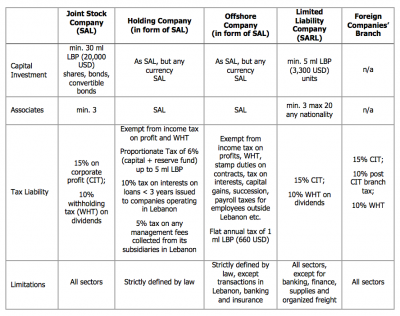

Business structures established under Lebanese law are governed by the Lebanese Code of Commerce (LCC) and the rules of the Code of Obligations and Contracts on Partnership Agreements, provided they do not contradict the LLC rules.

A joint venture may take a number of forms. This gives parties significant flexibility in designing a suitable structure for their projects. The joint venture can be a simple contractual arrangement or create a separate legal structure, either a stock corporation (société de capitaux) or a partnership (société de personnes) established to carry out the project.

Several factors must be considered when deciding which structure a business should adopt.

Hereby, the main characteristics of the corporations in Lebanon:

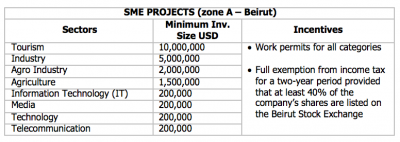

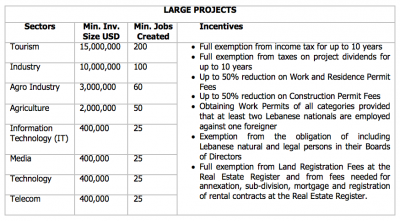

In addition, a call for foreign investments is now in place to improved infrastructure all over the country in various sectors like oil and gas, energy, information technology, telecommunications, water-sewage, and tourism.

While specific sector, such as oil and gas, follow their own procedure and tenders, there are two incentive schemes that investors can choose. According to Law n. 360/2001, they differ in the extent of exemptions provided and in the eligibility criteria required.

Investment Project by Zone (IPZ) scheme

Package Deal Contract (PDC) scheme

To conclude this overview, it is worth to mention the young, dynamic, and polyglot population, that is another feature of Lebanon’s economic attractiveness, especially in sectors with high-value added, such as ICT, considered of the main drivers of knowledge-based economies.

In the latest Global Competitiveness Report by the World Economic Forum for 2016-2017, Lebanon ranked 18th globally in the overall quality of the educational system (for higher education and training), and 6th globally in the quality of math and science education. That surely makes it one of the best sources of talent not only to serve the region but also the international scene.

In general, salaries in Lebanon are relatively lower than regional averages.

According to the World Bank, 70% of the population generates an annual income of less than USD 10,000. The latter combined with the aforesaid highly skilled labor force would form an attractive combination for any company willing to invest in Lebanon.

The author of this post is Claudia Caluori.

España | Franquicia, Teoria Del Riesgo Y Garantia De Los Socios

- Contratos de distribución

- Litigios

-

España

España

Vietnam on the EU Tax Blacklist: A Guide for EU Buyers

- Derecho Societario

- Contratos de distribución

-

Vietnam

Vietnam

Brazil’s New Digital Child Protection Law: Practical Implications for Foreign Tech Companies

- Privacidad y Protección de Datos

-

Brasil

Brasil

France | Pre-contractual disclosure in distribution and franchise agreements

- Contratos de distribución

- Franquicia

-

Francia

Francia

International distribution agreements | Key Clauses and Lessons learned from the history of Nike

- Contratos

- Contratos de distribución

-

Italia

Italia

Corporate Sustainability in Practice – How Contracts Shape Responsibility

- Contratos

- Contratos de distribución

-

Finland

Finland

Rising Oil Prices and International Contracts: How to Manage Hardship in Global Supply Chains

- Contratos

- Contratos de distribución

-

Italia

Why the African Continental Free Trade Agreement has not yet turned into Reality — and What That Means for Egypt

- Contratos de distribución

- Inversiones extranjeras

-

Egipto

Egipto

Canadá

Canadá

Germany – To which product category do Cannabidiol spray products belong?

- Contratos de distribución

- Derecho Farmacéutico

-

Alemania

Alemania

France – New rules applicable to digital assets services providers (DASP)

- Títulos e instrumentos financieros

-

Francia

Australia

Australia

Vehicle taxes for foreign workers residing in Belgium

- Derecho Societario

- Derecho Fiscal y Tributario

-

Bélgica

Bélgica

Belgium – Green tax incentives for industrial and commercial buildings

- Derecho Fiscal y Tributario

-

Bélgica